Где можно занять, когда срочно нужны деньги? Вопрос всегда был актуальным, но затянувшийся финансовый кризис, рост цен и безработица вернули ему лидирующие позиции в жизни каждого пятого жителя России. Чтобы «не остаться ни с чем» после финансирования «со стороны», рекомендуется ознакомиться с основными способами получения денег в долг, каждый из которых имеет спои плюсы и минусы.

Финансовые проблемы хотя бы раз в жизни возникали практически у каждого взрослого человека, но не все их них требуют моментального решения. К числу неотложных нужд относятся:

В таких случаях финансовая помощь не является желанием потратить средства «впустую», она продиктована жизненными обстоятельствами. Чтобы не усугублять ситуацию с лечением или услугами адвоката, рекомендуется позаботиться о срочном выходе из тяжелого финансового положения с минимальными издержками.

Финансовая проблема с мгновенным получением дополнительных средств в нужном объеме решаема, достаточно лишь выбрать подходящий по вкусу и возможностям вариант.

Банки одними из первых решали проблему, где занять денег срочно, выдавая кредиты в дату обращения. Преимуществом кредита в банке является официальное оформление ссудных средств: клиент на руки получает договор с указанием особенностей займа, графиком выплат и процентами. Банки заботятся о репутации: не в их интересах выдавать кредиты по подложным документам. Бонус: приятная обстановка в уютном офисе, подробная консультация кредитного инспектора и повышение уровня собственных знаний в сфере кредитования.

Но проценты за выдачу экспресс-кредита могут достигать до 30% годовых. Дополнительно заемщикам предлагают подключение к программе страхования, которая представляет собой отдельную статью расходов, выпуск банковской карты и другие продукты.

— кредитная карта со льготным периодом и моментальным решением по заявке. Карту доставят бесплатно Вам домой или на работу.

— здесь возможно оформить кредит наличными без сбора справок и поручителей до 750 тысяч. После заполнения анкеты онлайн и одобрении деньги получаете в тот же день.

МФО лояльно относятся к отсутствию справок и плохой кредитной истории клиента, выдавая небольшие суммы через полчаса после подачи заявки. Это отличный вариант, где можно занять денег срочно до зарплаты или пенсии. Паспорт – единственный документ, который требуется при заполнении анкеты.

Но микрозаймы начисляют проценты ежедневно, и при сумме займа от 30 тыс. рублей через 30 дней пользования средствами клиенты выплачивают до 20-25% от суммы финансирования в пользу МФО. Но когда деньги нужны срочно и на короткий срок, то брать микрозайм вполне оправданно.

В качестве крупного кредитора микрофинансы невыгодны, но если подразумевается срочная финансовая поддержка с возможностью возвращения долга максимум через неделю, то этот вариант срочного займа подойдет.

Турбозайм — МФО зарекомендовавшее себя как одно из лучших на рынке быстрого кредитования. Здесь можно получить деньги на карту не выходя из дома за 5 минут.

Kredito24 — также предлагает лучшие условия по займам под низкий процент. Весь процесс проходит онлайн через интернет. Решение узнаете практически моментально.

Друзья, знакомые, коллеги по работе, родственники могут выдать займ срочно, под расписку или без нее. Явное преимущество этого способа заключается в отсутствии комиссии и ответственности за несвоевременный возврат, кроме потери доверия и недовольства со стороны частного заимодателя.

Однако не все готовы бескорыстно прийти на помощь и одолжить крупную сумму денег. Если одни знакомые не могут профинансировать в силу ограниченной возможности бюджета (даже при искреннем желании помочь), другие осознанно не станут доверять собственные средства третьим лицам. Для некоторых заемщиков является неудобным занять денег без процентов у знакомых или родственников, им гораздо проще заполнить анкету в банке или МФО, оставив финансовые проблемы втайне от всех.

До развития банковской сферы ломбарды служили основными «спонсорами» в срочном получении денег. Золото, антиквариат, эксклюзивные вещи ценились всегда, и в случае трудности, за помощью в ломбард обращались не только те, кто хотел сбыть украденное, но и обычные клиенты с финансовыми проблемами.

Это альтернативный способ, где занять денег, кроме банка и МФО, с минимумом документов и без потери времени. Но, в отличие от банков и микрозаймов, для получения финансовой помощи в ломбарде необходимо сдать ценную вещь в качестве залога. Если у клиента нет ценных вещей (драгоценностей, антиквариата), то следует выбрать ломбарды, принимающие технику и мобильные телефоны.

Ломбарды помогут не только решить финансовые проблемы, но и избавиться от надоевших вещей, которые могут быть приняты в качестве залога. Старая техника, поломанные предметы или дешевые украшения стоят немного, и могут быть не приняты оценщиком.

Любителям современных предложений – уникальный сервис P2P-кредитования, с возможностью занять денег через интернет у других людей. Что он собой представляет? Это специализированные площадки для заемщиков и инвесторов, общающихся между собой без посредников. Чтобы получить кредит, заемщик выбирает одну из таких площадок, проходит регистрацию и выставляет запрос на получение финансирования. В запросе указывается желаемая сумма, срок и проценты по кредиту. Если предложение о кредите заинтересовало инвестора, он может предоставить ему всю сумму средств (или часть), рассчитывая на получение процентов по истечении договора.

Финансовая связь P2P-кредитования основана на кредитной истории, рейтинге внутри площадки и доверии, но интересы обеих сторон защищены администрацией ресурса.

Вывод: при возникновении финансовых проблем получить быстрые деньги несложно, главное правильно выбрать кредитора: займы без процентов выдают знакомые, официально оформленные документы – прерогатива банков. МФО специализируются на моментальном финансировании, ломбарды кредитуют под залог, а P2P-кредитование основано на взаимном доверии.

Пожалуй, каждый хотя бы раз сталкивался с ситуацией, когда на мобильнике «внезапно» закончились деньги, нет возможности пополнения счета, банковская карта пуста, а звонить нужно срочно. Справиться с проблемой и взять себе в долг на телефон предлагает MTS. Более того, оператором на выбор представлено несколько вариантов, что позволяет выбрать самый подходящий к конкретному случаю.

Востребованным остается предложение «Обещанный платеж», поскольку доступно для каждого пользователя. Однако есть небольшое ограничение для вновь подключившихся. Им максимально доступный займ составляет 50 рублей, с возможностью в будущем увеличить лимит до 800 руб./неделю. Имеет значение сумма ежемесячных трат, выделяемых на телефон.

Взять в долг некоторую сумму можно через определенную комбинацию* 111*123# , указать нужные цифры, нажать «вызов». После поступления на счет средств, приходит смс-подтверждение.

Как вариант, обращение к интернет-помощнику, либо набирают номер 1113. При этом следует учитывать – до 20 Р услуга предоставляется бесплатно, если свыше, то происходит списание со счёта 5 Р. Выдают доверительный платеж на срок до недели, после чего абоненту необходимо погасить задолженность.

Пополнить счет в долг даже при минусе, но не более 30 руб., проще всего, если заказать «Обещанный платеж МТС». Возможность звонить в остальных случаях предоставляет услуга «Кредит», когда сумма вырастает до -300Р, причем в некоторых тарифах данная опция установлена по умолчанию. Об этом лучше узнать заранее, чтобы мобильный не смогли отключить в самый неподходящий момент.

Оформить услугу можно посредством СМС на номер 2828, где следует указать цифру «1», отказ через «0».

Еще один вариант пополнить срочно счет (положить денег) при минусовом балансе – тариф «На полном доверии».

Размер максимального лимита, если взять в долг на телефон в МТС, достигает 800 руб., однако предусмотрены тарифы, где установлены по умолчанию кредитные лимиты. При этом нет необходимости использовать приведенные выше услуги, можно просто разговаривать до появления определенной предельной суммы – 600Р, 1000, вплоть до 3000, с незначительным превышением. Только после этого придется не просто обещать, но реально класть деньги для погашения накопившихся долгов. Лучше сразу стать надежным пользователем, внушающим доверие.

Большинство предложений ограничено периодом сотрудничества с компанией (минимум 90 дней) и теми суммами, которыми ежемесячно смогут пополнять счет. Обязательно наличие положительного баланса на момент подключения некоторых услуг. Допускается в ряде случаев увеличение лимита, если:

Нарушение любого из перечисленных условий чревато уменьшением до прежней суммы в 300р.

Подключить услугу «На полном доверии» проще всего, используя команду *111*32#, звонок либо через домашний модем. Это оптимальный вариант занять деньги в долг на МТС, когда просто нет времени посетить Сбербанк либо искать терминалы.

При наличии проблем со своевременной оплатой услуг, предоставленных оператором, предусмотрена возможность попросить помощь у близких. Для таких ситуаций разработано несколько вариантов, позволяющих успешно решить денежные затруднения:

Все клиенты компании могут бесплатно воспользоваться услугой «Положительный ноль», когда человек через голосовое меню выбирает любое из приведенных выше предложений либо просто берет в долг у МТС, с отправлением на указанный телефон сообщения о совершенном звонке.

Если пользователи обращаются с просьбой пополнять баланс в долг, компания оставляет за собой право сделать это на определенных условиях. Обязательно удержание комиссии (фиксированной платы), причем абоненту доступно лишь обращение с соответствующей просьбой, без изменения остальных пунктов договора. Размер разрешенного лимита зависит от многих условий:

Кредит при этом выдают на 3 дня, не более 300Р, увеличение до 400 или 500, возможно, но на других условиях, в индивидуальном порядке. Обязательно своевременное пополнение, с учетом платы, установленной за использование средств компании.

Оптимальный вариант выполнять срочные звонки, при наличии большой задолженности и заблокированного номера. При этом не нужно отдельно подключать опцию, достаточно воспользоваться одним из приведенных ниже способом:

Последующие действия:

Совершенно очевидно, оставаться сегодня на связи, положить на МТС деньги, не составит большого труда, главное четко понимать последовательность действий и быть в курсе всех нововведений компании. При этом велика вероятность получать бонусы, оставаясь всегда на связи.

Справедливости ради стоит отметить, что различные предложения подобного плана есть у других операторов РФ: Билайна, Мегафон, Теле2.

Бесспорно, пополнять счет на МТС в долг, очень просто и удобно!

Как взять деньги в долг у частных лиц: 3 способа распознать мошенника + условия кредитования + нюансы составления расписки и договора займа.

Какая первая мысль приходит к вам в голову, когда вы думаете о том, у кого можно срочно одолжить деньги? Наверняка многие сразу вспомнили о своих родных, друзьях и знакомых. Но бывает так, что у ни о кого нет свободных средств.

И тогда на рассмотрение идет второй вариант: заем в банке или микрофинансовой организации. Но и здесь может возникнуть ряд сложностей: длительное рассмотрение документов, плохая кредитный рейтинг, отсутствие постоянного места работы, невозможность выдачи определенной суммы денег из-за «пустой» кредитной истории.

Альтернативой родственникам и банкам является возможность взять деньги в долг у частных лиц. Схема действий для таких взаимоотношений проста. Есть люди, которые располагают свободными средствами, а есть те, кто в них нуждаются. Первые же готовы их предоставить на определенный срок и, как правило, под определенный процент. Вторые же должны согласиться на эти условия, и получить в пользование необходимую сумму, после чего вовремя ее вернуть.

Насколько это реально, и на что стоит обращать внимание при решении получить частный заем - все эти нюансы обсудим в сегодняшней статье.

Взять в долг деньги у частного лица - это скорее крайняя мера, а не единственное решение в вопросе о том, где добыть финансы. В первую очередь, это связано с тем, что именно в этом деле легко столкнуться с мошенничеством. А во вторую, переплата довольно высока. Но об этом позже.

Вначале разберем основные признаки того, что ваш якобы потенциальный «кредитор» - мошенник:

Вас просят выслать предоплату

Эта схема довольно проста и ее можно назвать примитивной, но все же на эту удочку многие попадаются.

Здесь кредитор якобы руководствуется тем, что таким образом он удостоверяется в вашей платежеспособности, или эта сумма будет учтена в сумму долга. В итоге заемщик высылает ему деньги и остается ни с чем. Естественно, что заем не будет выдан, а средства, пусть и небольшие, будут потеряны.

Вас просят открыть карту или завести электронный кошелек и пополнить его на определенную сумму

Такой способ мошенничества схож с первым. Заемщик заводит карту и пополняет ее якобы для активации, после этого деньги просто пропадают с его счета.

От вас требуют написать еще перед выдачей займа

Это самая коварная схема, которая не идет ни в какое сравнение с описанными выше. Вы моментально становитесь должником, при этом так и не получив деньги. Иначе «добросовестный» кредитор будет иметь право подать на вас в суд за не возврат долга.

Если у вас возникла необходимость взять деньги в долг у частных лиц, то наверняка вы задаетесь вопросом, как их найти.

Начнем с той категории поиска, которая менее всего подходит для этой цели. Это городские доски объявлений. По большей части так «кредиторы» не хотят светить свои данные в интернете, так как им есть что скрывать.

Еще довольно часто рекомендуют самому размещать объявления о том, что вы готовы взять деньги в долг у частных лиц. Безусловно, откликов будет довольно много, но большинство из них будут носить мошеннический характер, и вы просто устанете фильтровать поступающие предложения.

Что касается специальных площадок, то можете обратить внимание не такие сервисы:

http://hcpeople.ru

https://vdolg.ru

Сервис работает по принципу P2P-кредитования. Условия получения займа у частных лиц довольно выгодные, так процентная ставка более чем адекватна - от 15 до 30% годовых (для сравнения, некоторые кредиторы просят 8-10% в месяц).

Если же вы самостоятельно нашли частное лицо, которое может дать вам в долг деньги, то вначале проверьте его. Самый простой способ это вбить его данные в поисковик. О проверенном человеке наверняка будут положительные отзывы.

Если вы ничего не найдете, то здесь есть два варианта: он новичок или мошенник, который после каждой аферы заводит новый аккаунт. В любом случае не ведитесь на предоплаты, пополнение карточек и предварительное написание расписки. Подписывайте договор только при свидетелях и увиденных деньгах.

Такие условия, как достижение 21-летнего возраста, наличие официальной работы, указание цели получения денег, свидетельствуют о том, что частное лицо действительно интересуется вашей платежеспособностью. Равнодушие к этому вопросу чаще всего свидетельствует о том, что перед вами мошенник, заинтересованный в не возврате денег, которые он и не собирается выдавать.

Поэтому решив обратиться за деньгами к частным лицам, придется платить за срочность, в буквальном смысле.

Чаще всего займы выдаются на таких условиях:

Итак, вы определились со своим будущим кредитором и обсудили с ним все детали осуществления займа:

После этого можно переходить к практической части вопроса о том, как взять деньги в долг у частного лица, а именно составлению документа, который будет иметь юридическую силу. И что же выбрать: расписку или договор займа? Здесь не нужно гадать.

В статье 807 Гражданского кодекса РФ указано, что при выдаче займа на сумму более 10 МРОТ (по состоянию на 2017 год МРОТ составляет 7800 рублей) необходимо в обязательном порядке заключать договор займа. До этой суммы возможно написание простой . Но никто не мешает составить подробный договор и для суммы, не достигающей размера в 78 тысяч рублей.

Договор займа все равно подкрепляется распиской со стороны заемщика о том, что он получил денежные средства.

Юридическую силу имеют оба документа, и их можно предоставлять в суд в качестве доказательства.

Как правило, расписка имеет произвольную и довольно простую форму, которая включает в себя такие составляющие:

Для еще большей надежности вы можете пригласить двух свидетелей, которые также должны указать свои данные в расписке и поставить подписи.

Для наглядности предлагаем ознакомиться с примером готовой расписки по получению денег в долг:

Что касается договора займа, то он содержит в себе несколько разделов, а именно:

За составлением договора займа лучше всего обратиться к юристу, который также может заверить документ. Третий экземпляр будет храниться у него.

Отдельное внимание нужно уделить срокам возврата долга и процентам по нему:

На самом деле описанные положения - это довольно редкая практика в таком деле, как взять в долг деньги у частного лица. Но все же такие моменты нужно учитывать, так как в случае чего незнание закона не освобождает от ответственности.

По возвращению долга или после погашения частей долга кредитор также должен составить расписку о получении денег с пометкой о том, что он не имеет никаких претензий к бывшему заемщику.

Взять деньги в долг у частного лица под залог недвижимости или другой ценной вещи - деликатное дело, которое требует тщательного обдумывания. Самостоятельно заключать сделки такого рода крайне не рекомендуется. Обязательно пользуйтесь услугами нотариуса. Но крайне не советуем иметь дело с юристом, которого приглашает кредитор. Для этой цели найдите своего проверенного специалиста.

Именно с таким получением долга связано множество мошеннических схем, когда находится крайне «добрый» кредитор, который с радостью выдаст вам крупную сумму денег, после чего обманным путем приберет к рукам вашу квартиру.

Также при решении взять деньги в долг у частного лица под залог стоит обращать внимание и на процентную ставку. Она должна быть ниже по сравнению с займами на небольшие суммы.

Если у вас все в порядке с кредитной историей и вы имеете стабильную работу, но вам нужна крупная сумма денег, то все же рекомендуем попытать удачу в банковских учреждениях. Да, там вы тоже должны будете взять кредит под залог, но проценты и сроки будут более гибкими.

В любом случае вы точно ничего не теряете, а даже выигрываете, так как частному лицу вернуть долг нужно будет уже в течение года, а некоторые банки дают возможность погашать кредит в течение 3-5 лет.

Деньги в долг без документов. Схемы мошенников.

Как зарабатывают на финансовой неграмотности?

Ну и напоследок хотелось бы обсудить вопрос о том, стоит ли иметь дело с частными лицами в вопросе взятия долга. Любой финансовый эксперт отнесется к этому с негативом, и на это есть ряд веских причин:

Но на ряду с такими недостатками все же частные займы имеют и преимущества, которые для некоторых все же будут иметь огромную роль:

Взять в долг деньги у частного лица - рискованная затея, и в быстрых поисках необходимых финансов необходимо сохранять хладнокровие, и посвятить время на обдумывание этой идеи и тщательное изучение потенциального кредитора.

Если вы не уверены в своих юридических знаниях, то для составления безопасного договора или расписки лучше всего воспользоваться услугами нотариуса, который также проконтролирует правильность и законность сделки.

Как взять в долг в МТС, можно узнать в пункте обслуживания МТС, по телефону горячей линии или на официальном сайте оператора. Как взять обещанный платеж в МТС, если на телефоне отрицательный баланс, — об этом и многом другом вы узнаете из нашей статьи.

Как взять в долг в МТС, если на счете отрицательный баланс? Очень просто. Необходимо воспользоваться услугой «Обещанный платеж», которую предоставляет оператор.

ОБРАТИТЕ ВНИМАНИЕ ! Деньги в долг МТС дает в том случае, если баланс на телефоне составляет минус не более 30 руб.

Взять в долг в МТС можно несколькими способами:

Чтобы взять в долг в МТС сумму свыше 30 руб., необходимо заплатить комиссию, которая составляет:

Если стоит вопрос о том, как взять в долг в МТС менее 30 руб., о комиссии можно не думать — платить ее за такую сумму кредита не нужно.

Компания МТС поощряет клиентов, которые ежемесячно тратят на оплату сотовой связи определенное количество денег. Например, дарит бонус в виде увеличенного размера обещанного платежа. При затратах на связь:

Не знаете свои права?

Однако можно взять и больше 800 руб. (если затраты превышают 501 руб. в месяц), запросив еще один или несколько платежей помимо основного на 800 рублей. Общая сумма дополнительных платежей не должна быть свыше 800 руб.

Как взять в долг в МТС, если во время пользования сим-картой МТС не было никаких затрат на связь?

ОБРАТИТЕ ВНИМАНИЕ! Даже когда вы не тратите деньги на оплату мобильной связи, при любом положительном балансе вы всегда сможете воспользоваться обещанным платежом на сумму 50 руб.

Если нет возможности контролировать баланс телефона, можно подключить услугу «На полном доверии», смысл которой заключается в том, что при достижении определенной суммы, даже имея минусовой баланс, абонент будет оставаться на связи.

Подключить данную услугу можно:

То есть при достижении нулевого баланса абонент сможет пользоваться всеми услугами, но в пределах предоставленного лимита. Минимум — 300 руб.

Однако МТС предупреждает: абоненту предоставляется только одна услуга — либо «Обещанный платеж», либо «На полном доверии».

Если есть возможность перекрыть долг, взятый в МТС, рекомендуем ею воспользоваться. Для этого необходимо пополнить баланс телефона любым доступным способом.

Если сумма пополнения меньше суммы, взятой в долг, то обещанный платеж перекроется частично.

Компания «МТС» установила правило: необходимо погасить имеющуюся на телефоне задолженность (не деньги, взятые в долг в МТС!) в течение 7 суток после ее образования, чтобы номер не заблокировали. И только после этого можно возвращать сам долг.

30.09.16 186 340 8

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

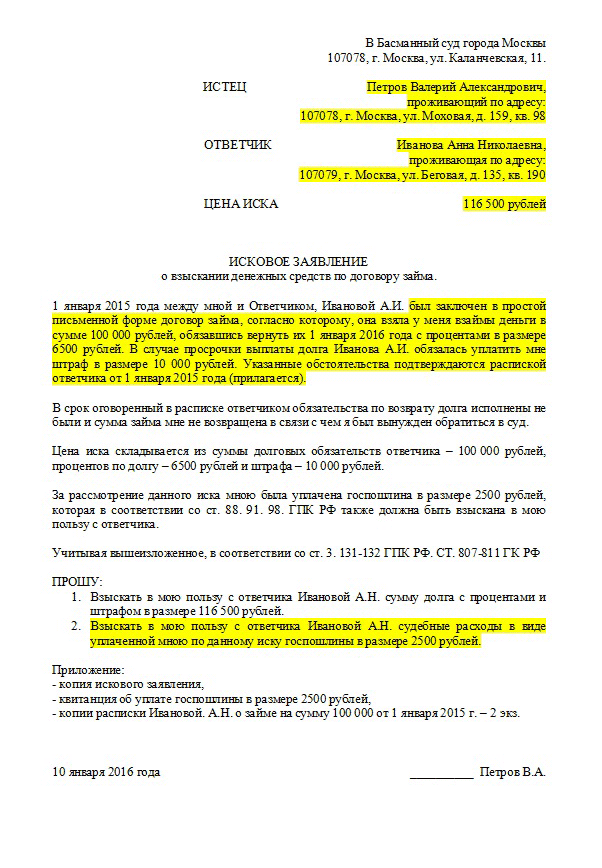

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.